報酬計算

今日25日は、弊社の役員報酬支払日である。といっても社員がいるわけでもなく、店主自身で計算し、振込んで、自分で受取る。ひとり会社というのはこういうものである。

店主の人事屋としてのキャリアスタートは、工場人事で給与計算からスタートした。工場全員の給与計算と勤怠管理を入社から約7年くらい担当していた。これが人事屋としての専門性の柱になっている。

昔取ったなんとか、ではないが昨日、報酬計算をしてみることにした。

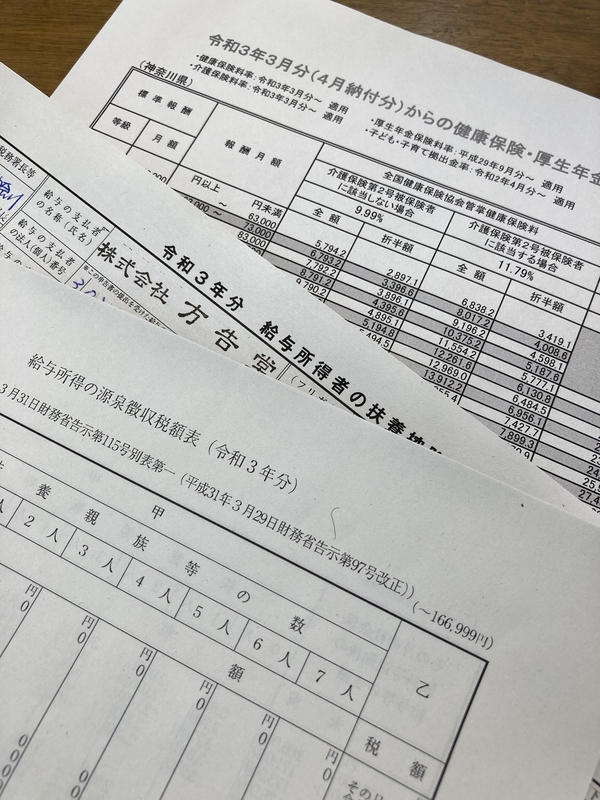

まず以下のマニュアル・帳票を準備した。

最初にお約束の給与所得者の扶養控除等(異動)申告書を記入する。これは、会社が給与計算をするにあたって、社員から扶養や障害の状況などを申告してもらい、毎月徴収する税金の額を決める際に使用する。

会社にもよるが、毎年年末調整のときに翌年分を書いて提出してくださいとか、1月に単独で展開される例のヤツである。

つぎはExcelで給与計算の台帳をつくる。給与(報酬)計算の中でもっとも簡単なものが役員報酬の計算である。勤怠は当然なく、月額報酬も基本的に会計年度をとおして変動しないので、毎月変化する要素がないのだ。

あるとすれば、新しい年度になっての報酬改定か、介護保険料率の改定くらいが定期的に発生する変化点である。なので、基本一回支払額が決まれば、それらの変化タイミングを確認するだけで、作業は終わりである。

ところが、社会保険料を入力するところにきて、手が止まる。社会保険料というのは、とむかしの記憶を呼び戻し、さらに参考書を確認する。

社会保険料の基本は、資格取得月は徴収せず、喪失月は徴収する。徴収タイミングは翌月の報酬からである。すると資格取得(入社)した月の報酬からは徴収されず、翌月に資格取得月の分が徴収されるのである。

これを社会人1年目の毎月の給与計算のときに、何度も繰り返し刷り込まれた。おかげさまでこんなことにも生きてくるのである。

所得税は税額表を使ってハンド計算である。扶養控除申告書から扶養人数を導き出し、報酬額から社会保険料を引いた後の金額との交差する部分の金額がその月に徴収すべき金額である。

徴収した所得税は基本、翌月の10日までに税務署に納付する必要がある。しかし、当社のような給与の支給対象者が10人未満の場合、納期の特例があり、手続きをすると半年に1回で済むのである。

顧問税理士さんが申請を出しておいてくれたので、今回徴収した所得税は、6月までの分をまとめて7月10日に納付すればいい。Excelの計算台帳もそのフローを意識して作っておいた。

大きな会社であれば、給与の振込データは4営業日の午前中〆切が標準だと思うが、1件だけの普通振込みなので、今日これから振込むことにする。

まだ売上金が1円も回収できていないのに、報酬ばかり払ってしまって大丈夫なのかと少々不安になる店主であった。